○上島町軽自動車税種別割課税取消し及び課税保留処分事務取扱要領

平成30年12月25日

訓令第22号

(目的)

第1条 この要領は、軽自動車税種別割の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が盗難、解体、滅失等により実在していないにもかかわらず引き続き課税されている場合において、当該軽自動車等に係る軽自動車税種別割の課税の取消し又は課税の保留(以下「保留処分等」という。)について必要な事項を定めることにより、課税の適正化と事務の効率化を図ることを目的とする。

(保留処分等の対象)

第2条 保留処分等の対象となる軽自動車等は、次の各号のいずれかに該当するものとする。

(1) 車体を解体したことにより、軽自動車等としての機能を失ったもの

(2) 火災等で軽自動車等としての機能を失ったもの

(3) 盗難等の被害により、軽自動車等の所在が不明となっているもの

(4) 軽自動車等の所在又は所有者が明らかでないもの

(5) その他特殊事情によるもの

(申立て)

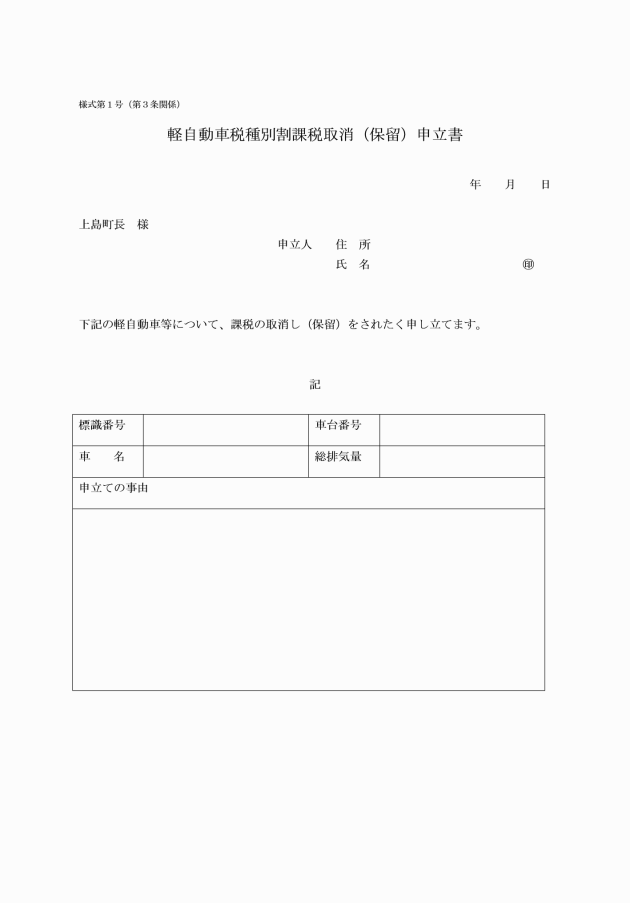

第3条 保留処分等を受けようとする者は、軽自動車税種別割課税取消(保留)申立書(様式第1号)を町長に提出しなければならない。

(原因となる日及び処分の区分)

第5条 保留処分等の原因となる日及び処分の区分の認定は、別表に掲げるとおりとする。

2 保留処分等は、前項の処分の原因となる日の属する年度の翌年度以降に課する軽自動車税種別割から行うものとする。

(保留処分等の後における課税等)

第6条 保留処分等の後において軽自動車等の所在が確認できた場合は、直ちに当該保留処分等を取り消し、遡って課税することができるものとする。

(課税台帳の職権抹消)

第7条 町長は、課税保留を決定した日の属する年度から5年を経過したときは、その経過後の3月31日をもって、職権により課税台帳の抹消登録を行う。

(その他)

第8条 この要領に定めるもののほか、必要な事項は、町長が別に定める。

附則

この要領は、平成31年1月1日から施行する。

附則(令和2年3月9日訓令第2号)

この要領は、令和2年4月1日から施行する。

別表(第4条、第5条関係)

保留処分等の原因 | 調査要領 | 保留処分等の原因となる日 | 処分の区分 | |

1 | 解体 | 解体証明書による確認又は自動車リサイクルシステムの車両状況照会を行う。 | 解体の日(ただし、客観的な証拠がない場合には、保留処分等の申立てをした日) | 課税取消し(ただし、客観的な証拠がない場合には課税保留) |

2 | 火災等 | 被災証明書の確認。書面での認定が困難な場合は、関係者の証言等で確認する。 | 被災の日 | 課税取消し |

3 | 盗難 | 盗難届出受理証明書(警察署長発行)の確認又は所管警察署への照会 | 犯罪事件受理簿に登載された盗難の日 | 課税保留 |

4 | 軽自動車等所在不明 | 軽自動車の所在が不明な場合は、所有者等から聞き取りをし、現地調査を行う。 所有者が不明の場合は、住民基本台帳、住民税課税資料等で調査し、近隣者、勤務先等からの状況を聴取する。 | 調査により課税保留を決定した日 | 課税保留 |

5 | その他 | 関係者からの聞き取り調査 | 調査により課税保留を決定した日 | 課税保留 |